DIE WESENTLICHEN GRÜNDE

Warum jetzt die Altersvorsorge angehen?

Altersvorsorge

Klug sein, vorausschauen

In jungen Jahren wirkt die Pension noch weit entfernt. Doch im Ruhestand möchten Sie Ihren gewohnten Lebensstandard sichern.

Aufgrund des demografischen Wandels und Veränderungen im Rentensystem wird die staatliche Rente künftig immer niedriger ausfallen und oft eine Lücke zum letzten Einkommen entstehen lassen. Das betrifft Arbeitnehmer, besonders aber Selbstständige und Freiberufler. Private Vorsorge ist daher unverzichtbar.

Beginnen Sie frühzeitig: Schon kleine Beträge können ein solides Polster schaffen – Zeit spielt dabei eine entscheidende Rolle.

Gemeinsam berechnen wir Ihre persönliche Pensionslücke und finden die Lösung, die am besten zu Ihren Bedürfnissen passt.

Details

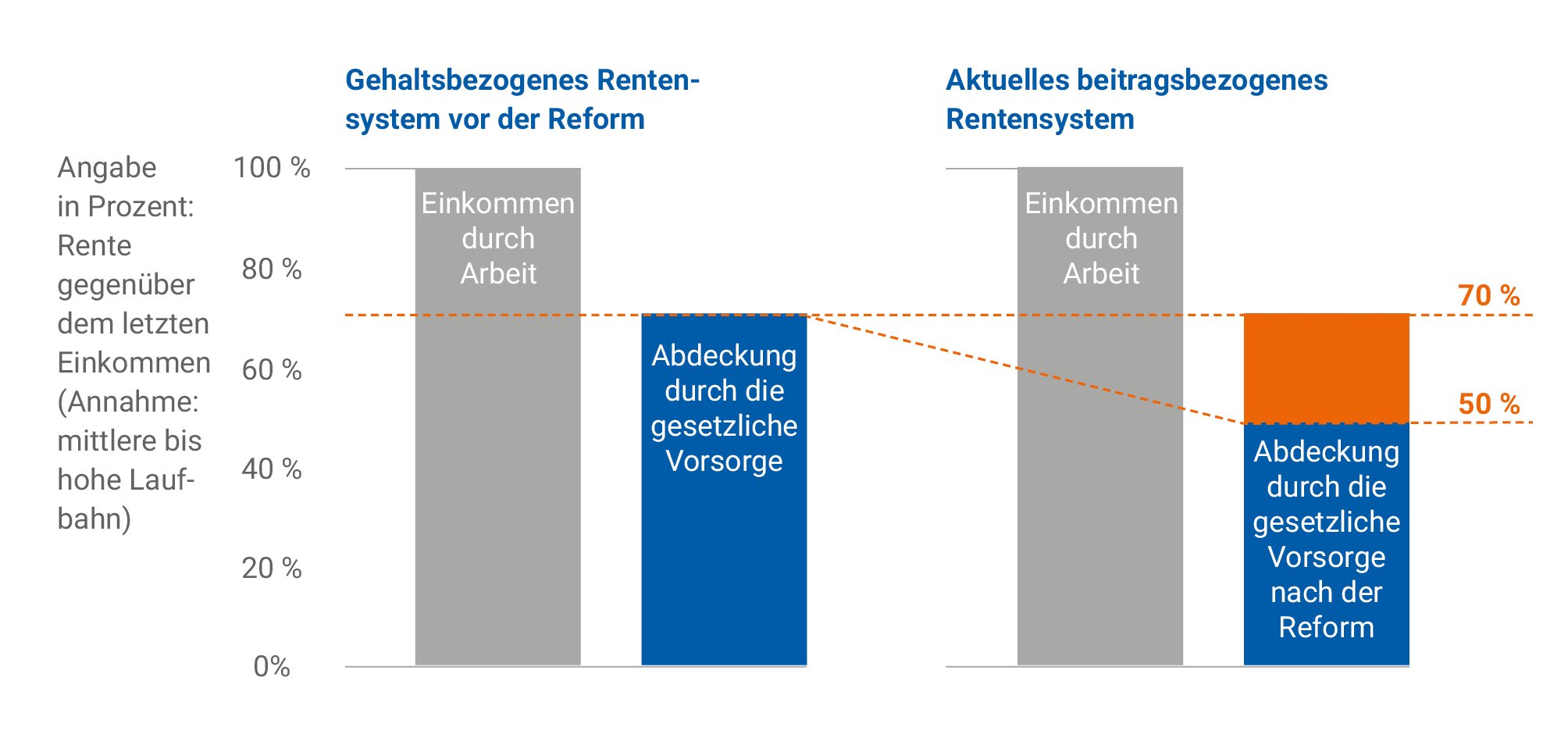

In den vergangenen 30 Jahren hat der italienische Staat immer wieder neue Rentenreformen eingeführt mit dem Ziel, die staatlichen Ausgaben zu reduzieren und die private Zusatzrente als Ergänzung zur öffentlichen Rente zu fördern.

Das 3-Säulen-Prinzip

Das Vorsorgesystem basiert heute auf drei Säulen:

Vom einkommensbezogenen zum beitragsbezogenen Rentensystem

Mit der Einführung des beitragsbezogenen Systems (Monti-Fornero-Reform, eingeführt durch Art. 24 des Gesetzesdekrets vom 6. Dezember 2011) wird die gesetzliche Rente in Zukunft aufgrund der eingezahlten Beiträge berechnet. Dieses System hat eine progressive Reduzierung der gesetzlichen Rente zur Folge (siehe Tabelle).

Schon heute können wir für Sie Ihre persönliche Pensionslücke errechnen: Welcher Betrag wird Ihnen monatlich zur staatlichen Pension fehlen, damit Sie sich den gewohnten Lebensstandard auch im Alter leisten können? Wie können Sie sich ein finanzielles Ruhekissen schaffen?

In drei einfachen Schritten zur Pensionsvorsorge:

- Individuelle Betreuung

Wir gehen sorgfältig auf Ihre Bedürfnisse ein und bewerten gemeinsam Ihre Erwartungen und Bedenken.

- Individuelle Planung

Mit Hilfe spezieller Instrumente erarbeiten wir gemeinsam für Sie einen maßgeschneiderten Vorsorgeplan.

- Laufende Unterstützung

Der Vorsorgeplan wird laufend überprüft, entsprechend den gesetzlichen Vorschriften aktualisiert und an

eventuell neue Lebensumstände angepasst.

Unsere Lösung für Sie: der Zusatzrentenfonds »Arca Previdenza«

Eine gute Altersvorsorge für Sie ist unser Ziel. Die Volksbank arbeitet mit ARCA FONDI SGR Spa zusammen, einem renommierten Partner auf dem Gebiet der Zusatzrentenfonds. Unser Partner ist der Vermögensverwalter des offenen Rentenfonds Arca Previdenza – einem der größten Rentenfonds mit den meisten Mitgliedern und dem höchsten verwalteten Kapital.

Welche Investitionslinien bietet der Zuatzrentenfonds »Arca Previdenza«?

Der Zusatzrentenfonds »Arca Previdenza« bietet vier Investitionslinien mit verschiedenen Risikostufen und Anlagehorizonten:

- Obiettivo TFR (Ziel Abfertigung)

- Rendita sostenibile (nachhaltige Rendite)

- Crescita sostenibile (nachhaltiges Wachstum)

- Alta Crescita sostenibile (nachhaltiges starkes Wachstum)

Mit dem innovativen Life-Cycle-Programm können Sie Ihre Investitionen in den Pensionsfonds automatisch anpassen und so die Umschichtung Ihres Portfolios - je nach Zeitpunkt des Renteneintritts - vornehmen.

Wer kann beitreten?

Jeder, der das Rentenalter noch nicht erreicht hat.

- Individueller Beitritt: Arbeitnehmer, alle Privatpersonen auch ohne Einkommen, einschließlich Minderjährige.

- Kollektivvertraglicher Beitritt: der Beitritt erfolgt über den Arbeitgeber.

Wie viel kann eingezahlt werden und welche Mittel?

Der Beitrag wird immer vom Mitglied selbst bestimmt. Arbeitnehmer können auch die Abfertigung in den Rentenfonds einzahlen.

Zudem kann für steuerlich zulasten lebende Familienangehörige (z. B. minderjährige Kinder) eingezahlt werden.

Bei kollektivvertraglich geregeltem Beitritt von Arbeitnehmern ist auch ein Beitrag seitens des Arbeitgebers vorgesehen. Die Höhe dieses Betrags wird durch die jeweiligen Arbeitskollektivverträge oder andere Unternehmensabkommen bestimmt.

Wie oft einzahlen?

Der Beitritt zum Zusatzrentenfonds verpflichtet nicht zu einer festgelegten Beitragszahlung; die Beträge und die Häufigkeit der Einzahlungen werden vom Mitglied selbst bestimmt und können von Zeit zu Zeit unterbrochen, wieder aufgenommen, erhöht oder reduziert werden: ganz nach den Bedürfnissen und dem Willen des Mitglieds.

Die Abfertigung der privaten Arbeitnehmer wird ggf. direkt vom Arbeitgeber monatlich oder vierteljährlich eingezahlt.

Welchen Zugang haben Sie zum eingezahlten Kapital?

Vor der Pensionierung

- Vorschuss bis zu 75% das angereiften Kapitals für Ausgaben im Gesundheitsbereich, für Ankauf oder Sanierung des Eigenheimes und bis zu 30 % für sonstige Ausgaben, die nicht begründet werden müssen.

- Vorschuss bis zu 100% das angereiften Kapitals bei bestimmten Arbeitssituationen (Arbeitslosigkeit, Dauerinvalidität von über 2/3 usw.).

Zum Zeitpunkt der Pensionierung

- Rentenleistung in Kapitalform: Man kann bis zu 50 % des angereiften Kapital in Kapitalform erhalten; es besteht auch die Möglichkeit, das gesamte Vermögen in Kapitalform zu erhalten, sofern es unter einem gesetzlich festgelegten Limit liegt oder man bereits vor 1993 in einem Zusatzrentenfonds eingeschrieben war.

- Rentenleistung in Rentenform: Das Vermögen kann in eine Leibrente umgewandelt werden. Diese Rente kann auch zu 50 % oder 75 % auf eine andere Person übertragen, über einen Zeitraum von 10 Jahren ausgezahlt oder rückversichert werden.

Alle weiteren Details erfahren Sie bei Ihrem Berater in der Filiale. Vereinbaren Sie ein Gespräch!

Besteuerung der Renditen

Die Renditen aus Zusatzrentenfonds werden gegenüber anderen Anlageformen niedriger besteuert (20 % anstatt 26 %).

Besteuerung der Rentenleistungen

Die Rentenleistungen, die in Kapital- oder Rentenform ausgezahlt werden und aus steuerlich abgezogenen Beiträgen und der Abfertigung bestehen, werden mit höchstens 15 % besteuert; nach 15 Jahren Mitgliedschaft im Rentenfonds wird der Steuersatz jährlich reduziert. Nach 35 Jahren Mitgliedschaft im Rentenfonds ergibt dies eine Besteuerung von höchstens 9 %.

Besteuerung der Abfertigung für Arbeitnehmer

Die in den Rentenfonds eingezahlte Abfertigung wird mit höchstens 15 % und mindestens 9 % besteuert, abhängig davon, wie lange der Arbeitnehmer im Rentenfonds eingeschrieben ist. Wird die Abfertigung im Betrieb belassen, wird die getrennte Besteuerung (von 23 % bis 43 %) angewandt.

Mit »Arca Previdenza«, dem Zusatzrentenfonds der Volksbank, können die Bürger der Autonomen Provinz Bozen alle Vorteile des »Landesgesetzes zum Bausparen« nutzen.

Für weitere Informationen stehen die Berater der Volksbank gerne zur Verfügung.

Für weitere Informationen werfen Sie einen Blick in die Brochure oder wenden Sie sich bitte an Ihre Filiale.

Partner

Arca Fondi SGR

Arca Fondi SGR gehört mit seiner über 30-jährigen Erfahrung zu den bedeutendsten Kapitalanlagegesellschaften in Italien.

Transparenz

Werbemitteilung über verschiedene Formen der Zusatzrentenversicherung. Bitte lesen Sie vor dem Beitritt aufmerksam Teil I des Informationsblattes durch: »Le informazioni chiave per l’aderente« und den Anhang »Informativa sulla sostenibilità«. Weitere Informationen finden Sie im Informationsblatt sowie im Reglement, die zur Einsicht bei unseren Filialen aufliegen bzw. unter Transparenz auf dieser Website und unter www.arcafondi.it/s/previdenza abrufbar sind.

Die Wertentwicklung der Vergangenheit ist keine Gewähr für künftige Renditen.