I motivi principali

Perché affrontare ora la pianificazione della pensione?

Previdenza

Con saggezza verso l’avvenire

Da giovani la pensione sembra lontana, ma quando arriva si vuole mantenere il proprio abituale tenore di vita.

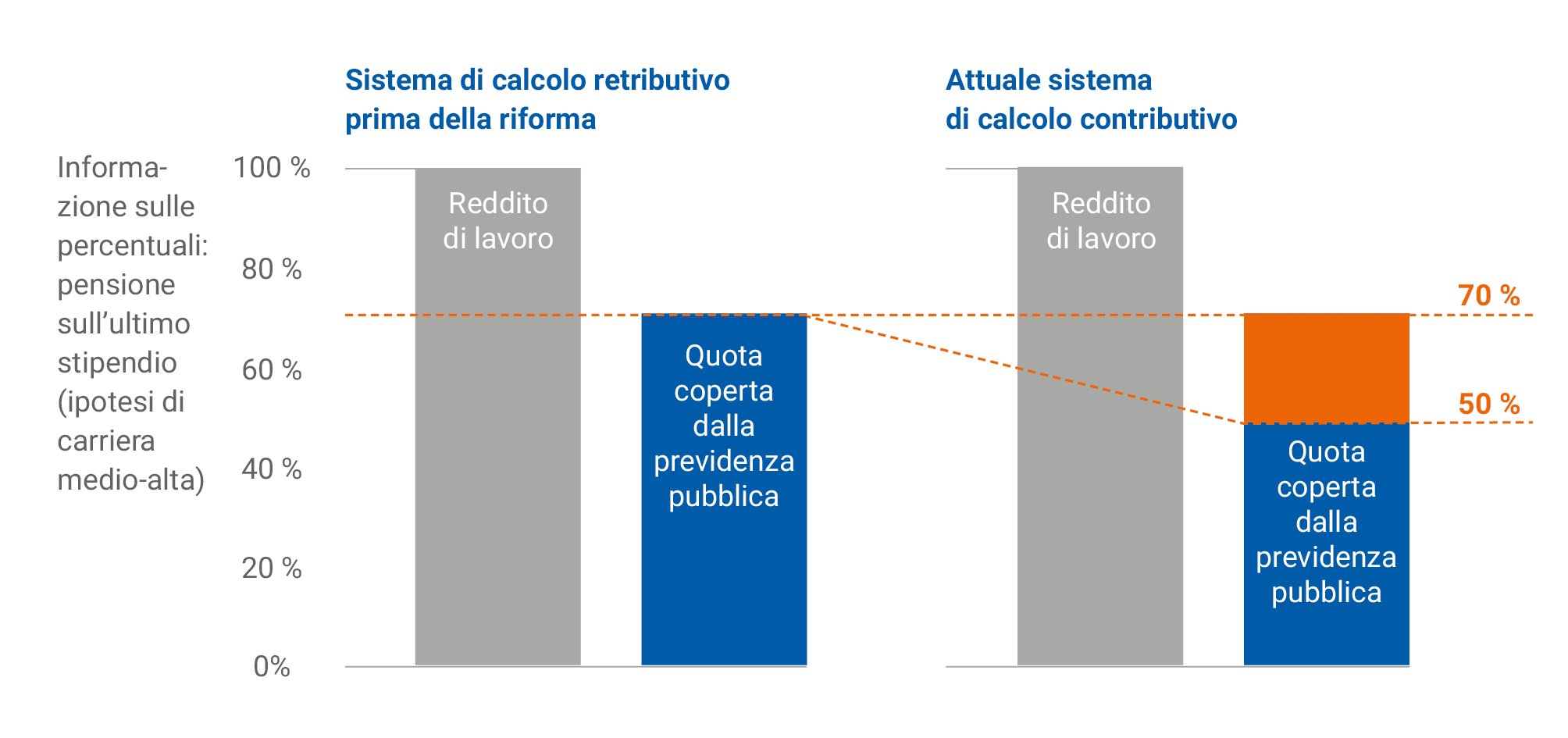

Oggi, a causa dei cambiamenti demografici e del sistema pensionistico, la pensione pubblica sarà sempre più bassa, creando spesso un divario rispetto all’ultimo stipendio. Per questo la previdenza privata diventa fondamentale, soprattutto per i più giovani e i lavoratori autonomi.

Anche piccoli versamenti, iniziati per tempo, possono aiutarti a costruire un futuro più sereno.

Insieme possiamo calcolare il tuo gap previdenziale e trovare la soluzione più adatta alle tue esigenze.

Dettagli

Nel corso degli ultimi trent’anni il sistema previdenziale italiano è stato interessato da riforme strutturali finalizzate alla riduzione delle uscite da parte dello Stato e all’introduzione di un sistema di previdenza complementare da affiancare a quello pubblico.

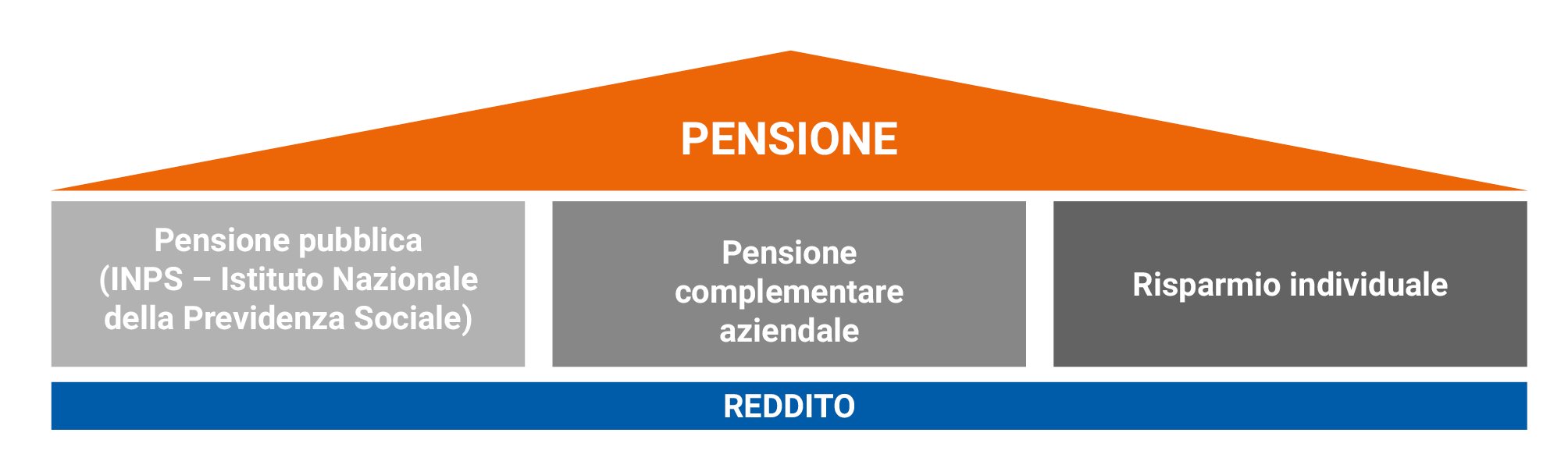

Il criterio dei tre pilastri

Il sistema previdenziale si basa oggi sul criterio dei tre pilastri:

Il sistema pensionistico: dal retributivo al contributivo

Con il passaggio al sistema contributivo sancito dall’ultima riforma (Monti-Fornero, introdotta dall’art. 24 del decreto legge 6 dicembre 2011), la pensione pubblica sarà in futuro commisurata ai contributi personali versati da «ogni» lavoratore. Logica conseguenza di questa riforma sarà la riduzione delle pensioni pubbliche.

Noi siamo in grado già oggi di calcolare il tuo gap previdenziale, cioè la differenza tra l’ultimo stipendio che percepirai e la prima pensione: quanto ti mancherà ogni mese nella pensione statale per poterti assicurare l’attuale tenore di vita anche in età avanzata? Come si può creare un cuscinetto finanziario che garantisca maggiore serenità?

In tre semplici passi alla previdenza privata

- Ascolto personalizzato

Esaminiamo attentamente le tue esigenze e valutiamo assieme aspettative e timori.

- Pianificazione individuale

Elaboriamo un piano previdenziale su misura utilizzando degli appositi strumenti.

- Assistenza continuativa

Il progetto previdenziale scelto viene costantemente monitorato e aggiornato secondo le ultime normative, nonché adattato a eventuali cambiamenti delle tue condizioni di vita.

La nostra soluzione per te: il fondo «Arca Previdenza»

Il nostro obiettivo è scegliere la soluzione previdenziale adatta a te.

Per offrirti le migliori soluzioni Volksbank collabora con un partner rinomato del settore della previdenza complementare: ARCA FONDI SGR Spa. Il nostro partner è gestore del fondo pensione aperto Arca Previdenza, uno dei primi fondi pensione per numero di iscritti e per patrimonio gestito.

Quali linee d’investimento offre il fondo previdenziale «Arca Previdenza»?

Il fondo pensione Arca Previdenza offre quattro comparti d’investimento diversi per grado di rischio e orizzonte temporale:

- obiettivo TFR

- rendita sostenibile

- crescita sostenibile

- alta crescita sostenibile

Con l'innovativo Programma Life Cycle sarà possibile adeguare in modo automatico i tuoi investimenti nel Fondo Pensione gestendo così il riequilibrio del portafoglio in base all’avvicinamento della pensione.

Chi può aderire?

Chiunque non abbia ancora raggiunto l’età pensionabile.

- Adesione individuale: lavoratori, tutti i cittadini privati anche senza reddito, inclusi i minori.

- Adesione collettiva: l’adesione avviene attraverso il datore di lavoro.

Quanto e cosa è possibile versare?

L’importo viene sempre stabilito liberamente dall’aderente.

Per i dipendenti del settore privato è possibile versare anche il proprio TFR.

È possibile versare anche a favore di familiari a carico (es. figli minori).

In caso di adesione collettiva per i dipendenti del settore privato è previsto il versamento di un contributo anche da parte del datore di lavoro, l’ammontare di tale contributo dipende dagli accordi stabiliti dal contratto collettivo o da altre pattuizioni aziendali.

Qual è la frequenza dei versamenti?

L’adesione a una forma di previdenza complementare non obbliga a versamenti definiti; gli importi e la ricorrenza dei versamenti sono scelti liberamente dall’aderente e possono essere di tempo in tempo sospesi e riattivati oppure aumentati o diminuiti in base alle esigenze e alla volontà dell’aderente.

Per i dipendenti del settore privato che aderiscano versando il proprio TFR, questo viene versato direttamente dall’azienda, normalmente con cadenza mensile e/o trimestrale.

Come disporre del proprio capitale?

Prima della pensione:

- Anticipazione fino al 75% della posizione maturata per spese sanitarie, per l’acquisto della prima casa, per interventi di ristrutturazione e anche, nel limite del 30%, per spese non documentate.

- Riscatto del 100% della posizione maturata in particolari situazioni lavorative (disoccupazione, invalidità permanente superiore ai 2/3, ecc.)

Al momento della pensione:

- Prestazioni in forma di capitale: si può ottenere fino a un massimo del 50% del patrimonio accumulato; si può ottenere il 100% in capitale, se il patrimonio è inferiore a un ammontare definito dalla normativa o se si è iscritti a una forma pensionistica complementare da prima dell’aprile 1993.

- Prestazioni in forma di rendita: il patrimonio può essere trasformato in una rendita vitalizia. La rendita può anche essere reversibile al 50% o 75% a favore di un’altra persona certa, per una durata di 10 anni, oppure con controassicurazione.

Prenota subito un incontro in filiale con il tuo consulente che ti illustrerà tutti i dettagli!

La tassazione dei rendimenti

I rendimenti sono soggetti a una tassazione agevolata rispetto a quella prevista per altre forme di investimento (20% vs 26%).

La tassazione della prestazione

La prestazione, in capitale o in rendita, che deriva dai contributi dedotti e dal TFR, sarà tassata con aliquota massima del 15%; dopo 15 anni di iscrizione al fondo pensione l’aliquota viene ridotta ogni anno fino a scendere al 9% con 35 anni di permanenza.

Tassazione del TFR per i dipendenti del settore privato

Il TFR versato al fondo pensione verrà tassato con aliquota agevolata max. 15% min. 9% in base agli anni di permanenza nel fondo, lo stesso TFR lasciato in azienda viene sottoposto a tassazione separata (aliquota compresa tra min. 23% max. 43%).

Con il «Fondo Pensione Arca Previdenza» offerto da Volksbank, i residenti della Provincia Autonoma di Bolzano possono usufruire di tutti i vantaggi previsti dalla legge provinciale «mutuo risparmio casa» (Bausparen).

Prenota subito un incontro in filiale con il tuo consulente che ti illustrerà tutti i dettagli!

Per maggiori dettagli, scarica il documento qui sotto o rivolgiti in filiale.

Partner

Arca Fondi SGR

Arca Fondi SGR vanta più di 30 anni di esperienza a servizio dei risparmiatori diventata leader indipendente nella gestione dei risparmi in Italia.

Trasparenza

Messaggio promozionale riguardante forme pensionistiche complementari. Prima dell’adesione leggere la Parte I «Le informazioni chiave per l’aderente» e l’Appendice «Informativa sulla sostenibilità», della Nota informativa. Per maggiori informazioni consultare la Nota Informativa e il Regolamento a disposizione presso le filiali, la sezione Trasparenza e il sito della SGR www.arcafondi.it/s/previdenza.

I rendimenti passati non sono necessariamente indicativi di quelli futuri.